Meer oplossingen voor consumenten met betaalproblemen

4 juni 2025

Met geldverstrekkers verkennen we al enige tijd wat de effectiviteit is van een bredere inzet van oplossingen op maat in beheer, passend bij de situatie van de consument. Graag nemen wij jullie mee in de resultaten tot nu toe. En lichten we de mogelijkheden toe.

We bieden geldverstrekkers sinds 1 januari 2024 meer mogelijkheden om de lening met NHG betaalbaar te maken of te houden als de consument de lening niet meer kan betalen en de problemen niet kan oplossen. We noemen deze mogelijkheden de woningbehoud-tools. Een geldverstrekker bepaalt zelf welke tool of combinatie aan tools ingezet wordt om de consument te helpen.

Als een uitzondering op de NHG-regelgeving nodig is om de lening voort te zetten en daardoor de woning te behouden, kan een geldverstrekker een Uitzondering in Beheer (VUB) bij ons aanvragen.

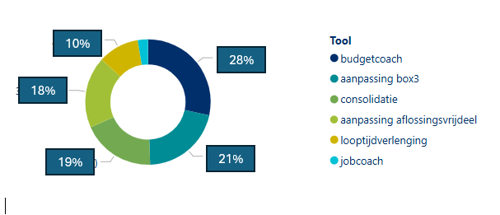

Resultaten in beeld: Woningbehoud-tools

Sinds de woningbehoud-tools in de regelgeving staan, hebben geldverstrekkers hiervan gebruik gemaakt én dit ook gemeld bij ons. Schuldenproblematiek is de meest voorkomende oorzaak om de woningbehoud-tools in te zetten.

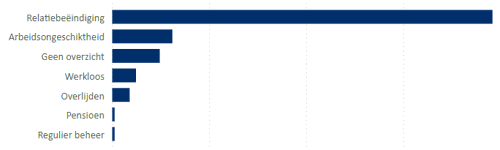

Resultaten in beeld: Uitzondering in beheer

Sinds een aantal jaar is het voor geldverstrekkers mogelijk om een verzoek uitzondering in beheer in te dienen. We ontvangen deze verzoeken regelmatig. De meeste verzoeken komen voort uit een relatiebeëindiging.

We hebben geconstateerd dat een deel van de ingediende verzoeken geen afwijking op de norm betreft. De gekozen oplossing voldeed namelijk al aan de regelgeving. Dit wordt mogelijk veroorzaakt door een gebrek aan kennis over de nieuwe regelgeving. Wil jij je kennis over beheer en woningbehoud uitbreiden? Lees dan ook ons artikel over e-learning Beheer.

Welke woningbehoud-tools bieden we in de Voorwaarden en normen?

- Aanpassen van de lening,

In aanvulling op de regels over het aanpassen van leningen mag een geldverstrekker in 2024 de lening ook geheel of gedeeltelijk aflossingsvrij maken, ongeacht het fiscale regime. De geldverstrekker mag de lening dus aflossingsvrij maken, ook als deze dan in box 3 zit. Ook mag de looptijd van de lening worden verlengd. Meer informatie vind je in D.5.3. van de Voorwaarden en normen 2025. - Nieuwe reikwijdte van de borgstelling na aanpassen van de lening

Wordt de lening aangepast om woningbehoud te realiseren? Dan berekenen we de reikwijdte van de borgstelling opnieuw. Zo worden met de borgstelling kredietrisico’s bij woningbehoud opgevangen voor de geldverstrekker. Je leest hier meer over in D.5.4 van de Voorwaarden en normen 2025. - Verhoging lening om schulden te consolideren

De lening met NHG mag verhoogd worden om schulden te consolideren. Er wordt dan een nieuw aanvullend leningdeel met NHG verstrekt met als doel schulden of financiële verplichtingen die een consument heeft samen te herfinancieren. In welke situaties dit mogelijk is, lees je in D.5.5 van de Voorwaarden en normen 2025. - Woonlastenfaciliteit

De WLF is een aanvullende borgtocht voor geldverstrekker ter ondersteuning van klanten die hun hypotheeklasten tijdelijk niet meer kunnen betalen om passende oplossingen aan te bieden om woningbehoud te realiseren. De WLF is toepasbaar voor achterstanden. Meer informatie vind je in D.5.6 van de Voorwaarden en normen 2025. - Job- of budgetcoach

Eén van de woningbehoud-tools die de geldverstrekker kan inzetten is een budget- of jobcoach. Ook als er geen verlies verwacht wordt bij verkoop van de woning. Een budgetcoach kan de consument helpen uit de negatieve situatie te komen door weer overzicht te krijgen in financiële zaken en financieel zelfredzaam te worden. Een jobcoach helpt bij het verbeteren van de werksituatie. De voorwaarden staan beschreven in D.5.7 van de Voorwaarden en normen 2025.

Klik hier om meer te lezen over hoe NHG woningbehoud mogelijk maakt.